文|潘元利炒股配资股票

近期,银行存款利率持续走低,一年期定存利率甚至不到1%,这一现象引发了广大民众的热议。在这种情况下,我们到底还要不要存钱呢?这个问题值得深入探讨。

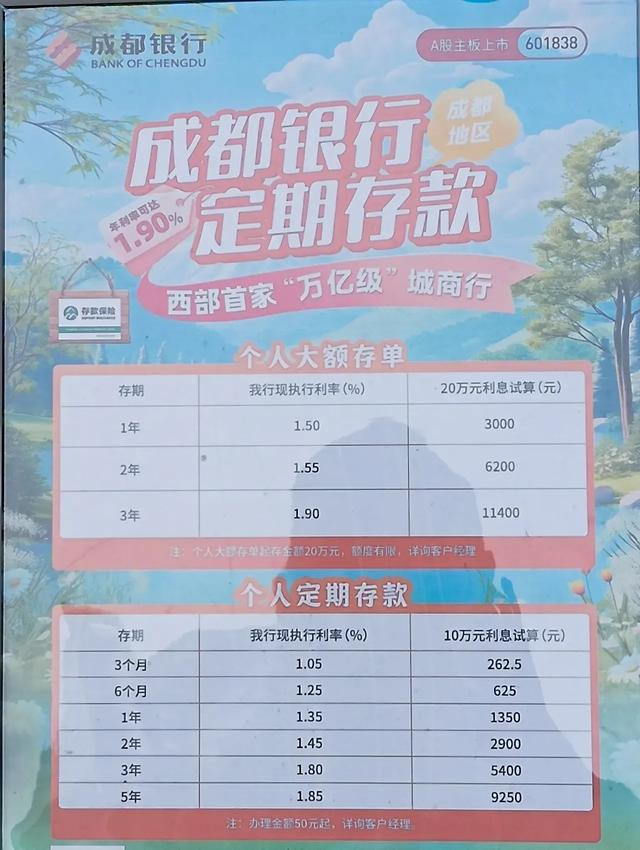

我国银行定期存款利息从1996年的接近11%降到现在(2025年)的不足1%,不到30年时间下降超过10%。

先了解一下银行降低存款利息的目的。从宏观经济角度来看,降低存款利率是一种常见的货币政策手段。目前,我国居民存款总额已经突破150万亿,人均11万。如此庞大的存款金额,意味着大量货币躺在银行里,没有充分参与到经济内循环中。央行通过降低存款利率,旨在减少储蓄的吸引力,鼓励企业和居民把钱拿出来消费或投资,从而拉动经济增长。当存款利率下降,人们会更倾向于将资金用于购买商品和服务,刺激消费市场,推动企业扩大生产,进而促进整个经济的活跃。换成更加通俗易懂的话而言就是大家少存钱多花钱多投资,这样经济活力才能起来。

银行降低存款利率也与自身经营压力有关。近年来,贷款利率持续下降,但存款利率下降滞后,导致银行利润空间被压缩。净息差是银行盈利的关键指标,当贷款利率与存款利率之间的差值缩小时,银行的盈利能力受到挑战。为了维持合理的息差以防范金融风险,银行有必要降低存款成本,而降低存款利率就是直接有效的方法。银行也是以盈利为目的,现在居民存款太多,贷款又太少了,利息差变少,自然要降低存款利息,鼓励大家多消费多贷款了。

面对银行存款利率不到1%的现状,不同人群需要有不同的理财策略。

对于年轻人来说,他们通常有较长的投资期限和较强的风险承受能力。在这种低利率环境下,单纯依赖银行存款进行理财显然难以实现资产的有效增值。可以考虑以多渠道投资股票基金为主。

股票市场虽然风险较高,但长期来看,优秀企业的股票往往能带来较为可观的回报。通过投资股票基金,年轻人可以借助专业基金经理的投资能力,参与到股票市场中,分享经济增长的红利。可以选择投资一些跟踪沪深300、中证500等主流指数的基金,这些指数代表了国内优质企业的整体表现,长期投资有望获得不错的收益。也可以适当配置一些债券基金,债券基金风险相对较低,收益较为稳定,能够在一定程度上平衡投资组合的风险。债券基金可以作为投资组合中的稳定器,在股票市场波动较大时,起到缓冲的作用。

退休老人则应以安全为主。他们的收入来源相对固定,主要依靠养老金和过往的积蓄生活,风险承受能力较低。在银行存款利率降低的情况下,将大部分资金用于定期存款仍然是较为稳妥的选择。定期存款能够保证本金的安全,虽然利息收益不高,但可以提供稳定的现金流。可以将一部分资金存为一年期或两年期的定期存款,确保资金的流动性,以便应对突发情况。也可以考虑购买国债。国债是国家信用背书的债券,安全性极高,利率通常比银行存款略高。购买国债可以获得相对稳定的收益,是退休老人理财的理想选择之一。

消费在经济发展中起着至关重要的作用,消费可以带动企业生产,创造更多的就业机会,形成一个良性的经济循环。当消费市场活跃时,企业的销售额增加,利润提高,这会促使企业扩大生产规模,增加投资,从而带动相关产业的发展。在当前低利率环境下,居民可以适当增加消费,提升生活品质。购买一些心仪已久但价格较高的商品,如电子产品、家具等,或者进行旅游、文化娱乐等消费活动。

尽管银行存款利率不到1%,但存钱仍然是必要的。对于年轻人来说,在保证一定应急资金的前提下,可以积极尝试多渠道投资股票基金,实现资产的增值;对于退休老人而言,应以安全为首要原则,将大部分资金存为定期存款或购买国债,同时合理安排消费,提高生活质量。我们要根据自身的实际情况,制定科学合理的理财规划,在低利率时代中炒股配资股票,保障资产的安全与增值。

贵丰配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯